这一波股市的表现不尽人意,背后可能是市场的期望太高导致的,但这种高期望背后,本身就蕴含着巨大的风险。

在一周之内接连两场发布会后,股市目前定在了3200点左右,和这轮刺激之前的2700点相比,固然有长足的进步,但更低的低点,有时候并不意味着更大的反弹。

毕竟今时不同往日,如果把今天的这波刺激和2007年相比的话,哪怕是在同样的刺激措施之下,股市可能也最多反弹到50%,而2007年的时候,A股上涨了150%以上。

为什么会出现这样的结果?

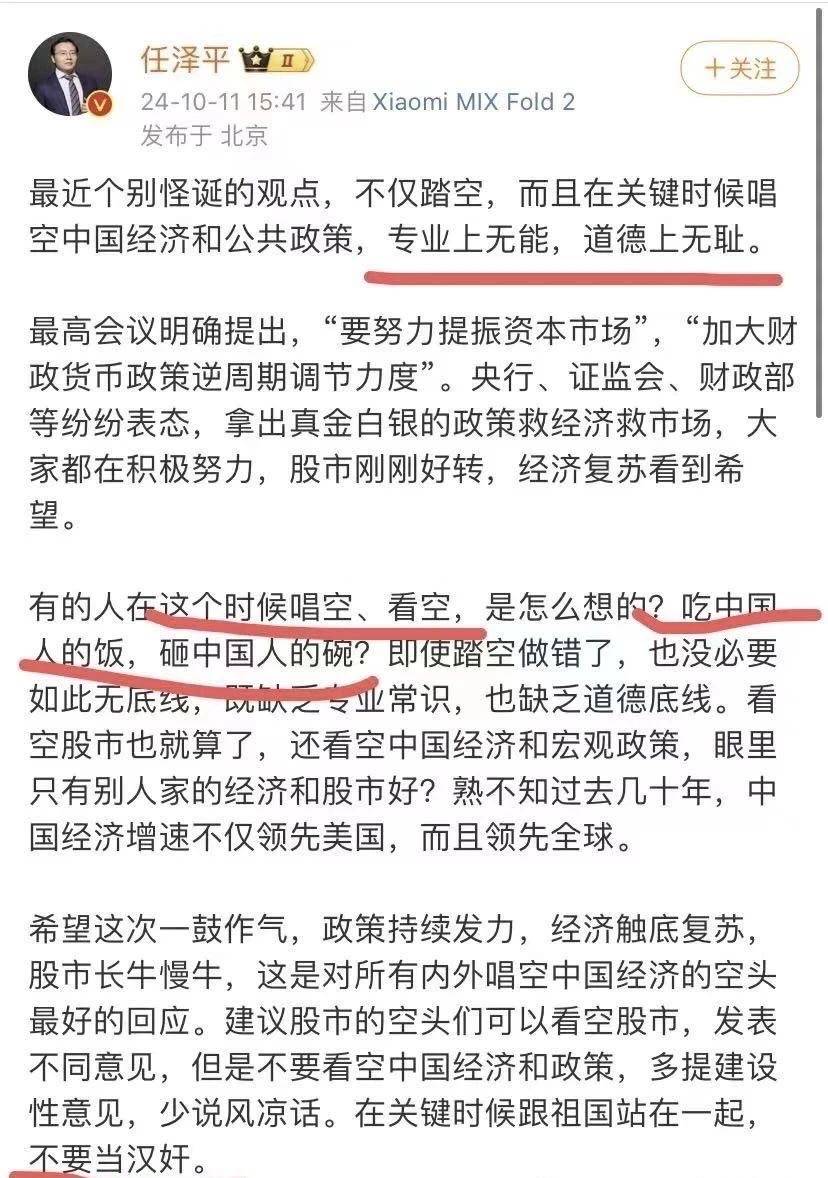

网红经济学家任泽平,大概是因为被打脸的关系,开始把股市的表现推卸到唱空者的身上。这一点是最令我感到奇怪的,谁不愿意股市长期向好,谁又不想投资股市,赚价值投资的钱呢?

任泽平说,这个时候唱空股市股市就是专业上的无能,道德上的无耻,最后还扣了一个道德帽子,基本上他的含义是说,股市跳水,唱空者全责了。

这挺令人感到意外的,一个经济学家居然相信股市是可以被唱空的,如果我国的经济学家都是这样的水平,那真是令人感到遗憾。

如果股市可以被唱空,我们几十年前就在唱空美国、唱空美股了,但美股依然是全球表现最好的股市之一。

唱空论显然是一种“伪科学”,不以实际的数据为佐证,只有空洞的观点,显然难以说服人心。

事实上,唱空股市的人和唱多股市的人比起来,显然还是唱多我国股市的人更多。

例如上海爷叔和网红大蓝,前者在短短几天内凭借一系列唱多,火爆网络;而后者,本来就是某平台上粉丝千万的大V。

但今天呢,一个躲起来了,一个被封禁了,由此可见,不管是唱空还是唱多,背后都需要扎实的数据支撑,不是仅凭一张嘴,就可以实现或达到股市上涨下跌的目的。

否则,公司的财报还有什么意义?全部靠一张嘴编就好了。

用数据说话,这一波股市为什么没有起来?答案也很简单,久旱逢甘霖,尽管投资者唱多股市的呼声很高,但决定股市走向的,显然不是数量更大的散户,而是资金更多的机构。

过去几天股市连着上涨,其中仅仅是发布公告套现减持的公司,数量就高达上百家,如果真要说唱空股市,那也是他们自己人在唱空股市。

在自己都不看好自己公司的情况下,投资者也很难看好;毕竟唱多只需要一张嘴,入市却需要实实在在的资金。

就像那位粉丝千万的大蓝一样,号召人们全仓猛干,他自己又投入了多少呢?我想更大概率,可能是分文未进。

聪明的人赚愚笨的人钱,赚的是认知差,而不是行动,更不是看得见摸得着的产品。

今天股市的本质原因,还是和实体经济挂钩,还是和宏观层面挂钩。在一揽子增量政策出来后,股市一路上涨到了三千多点,这个时候市场的观望情绪非常浓厚,在接下来两场发布会上,没有更多实际的新的刺激措施下,股市自然缺乏上涨的动因。

投资者想要更多,市场传言也非常激进,十万亿、五万亿、涉及到民生、消费、收入甚至是二胎补贴,乐观的情绪太过饱满,期望被无限拉高之际,一旦不及预期,股市就会用资金说话。

在一个不是纯粹的价值投资理念的市场里,牛市与否是和宏观刺激措施密切关联的,但今天的效果之所以没有2007年那样猛烈,主要原因就在于,我们的实体经济层面,早已经不是2007年时的样子。

2007年,大盘是6000点,是今天的近两倍左右,很多人说这一次刺激之下,大盘还会站上一万点,不知道说这话的人有没有基本的道德信仰,从两千多点一路上涨到一万点,这是什么概念?

如果这能够在短期内达成,简直可以创造人类金融史上的记录了。

2007年的大盘,当时是一个怎样的环境,今天我们又面临一个怎样的环境?在不同的环境之下,要想达到6000点的效果,十万亿的刺激规模,都不一定能够实现。

2007年的时候,当时我国还刚刚加入WTO,出口带来的激增效应是非常明显的,我们正一步步朝着世界工厂迈进,到处都不缺工作,一位本科毕业生,可以找到前途很好的工作。

除此之外,那时候我们根本没有债务问题,房地产正处于起步阶段的蓬勃发展,居民债务、地方债务、企业债务几乎没有问题。

在国际环境上,2008年申奥成功,是国际氛围最融洽的黄金时代。

在就业、债务、房地产、外部环境的双重利好之下,2007年的A股站上了6000点的大关,时至今日,我们也没有看到过类似的景象了。

至于未来A股能够突破6000点,我当然是相信的,但至于是何时,坦白讲,不知道。

股市是实体经济的晴雨表,2007年的历史性牛市,本质上就是人们对未来乐观积极的具象化。

今天不同了,拉升股市变得越来越难,刺激性措施就像抗生素,这种人造牛市之下,刺激性措施用的越多,市场的抗性就越强,最终就需要更大的药效,才能够换来更好的效果。

这一次就是如此。如果不是央行的“证券货币化”,这一波A股可能连上3000点都异常吃力。

但这,已经是非常大胆的突破了,往后不敢说,但今年内至少也不会再出现如此大胆的一步了。

这也意味着,至少在今年之内,我们错过了拉升股市的最好时机。原本伴随着“证券货币化”一同推出超大规模的刺激措施,能够拉动股市的上涨,这是市场的预期。

但实际结果,我们已经看到了。

未来股市还能够怎么走,这已经很难预测了。

但可以确定的是,在实体经济层面,如果没有本质上的改善的话,那么我们唯一能够寄托的,还是政策性创造的“人为牛市”。

但刺激性政策本身,其实也是为了挽救实体经济而推出的。

今天我们还能够有什么药方,其实经济学理论早已经告诉我们了,唯一的区别就在于,我们如何选择。

主流的经济学派无非就那么几个,古典学派主张自由市场,干预经济越少越好;奥地利学派在这个基础之上,强调私有财富的神圣,认为只要捍卫私人财产,社会创造财富的动力自然强劲。

凯恩斯主义则提出了需求侧,认为有效需求不足是拖累经济的根源,所以要提高消费,提高劳动者收入占GDP比例。

今天我们说社会有效需求不足,亦或是增长缺乏有效势能,看起来这些词具有十足的新意,但事实上早已经摆在了经济学教科书里。

哪怕是房地产泡沫这类看起来不那么常见的经济问题,也有隔壁的日本、大洋彼岸的美国曾经历过。

既然股市是实体经济的晴雨表,那么接下来大的方向,就已经确立了,无非就是我们怎么选,以及一些细小的具体实施细节。

没人不希望股市实体经济飞扬,但前提是我们需要对症下药,更需要实事求是。

就眼下目前来看,我们的重心依然还放在化债、保交楼这样的问题之上,对于增长方面的事项,可能还需要更多触及。