财联社9月12日讯(编辑 史正丞)随着周三美国CPI数据超出预期,有关下周美联储降息幅度的猜疑接近尘埃落定。

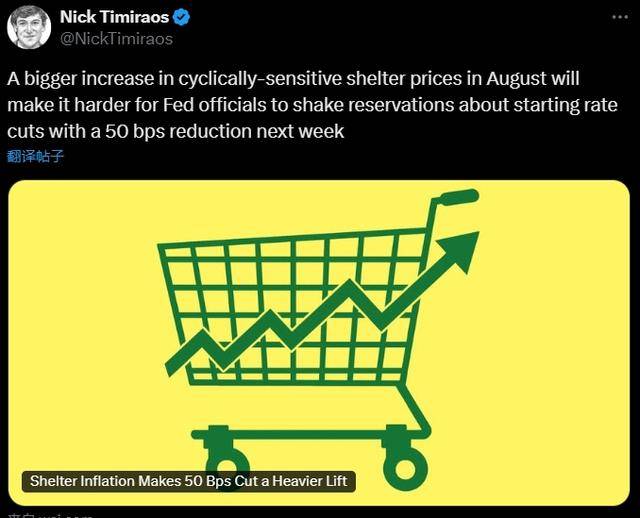

在美联储官员们集体噤声的时间点上,被誉为“美联储传声筒”的知名宏观记者尼克·蒂米劳斯(Nick Timiraos)周三发文称,通胀持续走弱的趋势为美联储下周开始逐步降低利率铺平了道路,但住房通胀的意外上升,让官员们难以推动更大幅度的降息。

(来源:X)

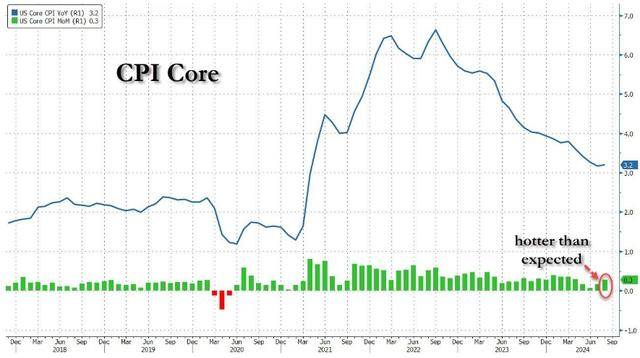

简单总结一下美国8月CPI的情况:名义CPI环比上升0.2%,同比上升2.5%,均符合预期;出最大问题的是核心CPI,在住房成本的推动下环比增加0.3%(实际上是0.281%),高于市场普遍预期的0.2%;核心CPI年率为3.2%,符合预期。

与名义CPI降到2021年2月以来最低水平不同,核心CPI的下降幅度明显更慢。其中核心CPI环比数据已经连续51个月上涨,这也是美国历史的新纪录。

最令人担忧的是,住房通胀的年率还出现2023年初以来的首次上涨!

“定调”降息25个基点

蒂米劳斯表示,更强的住房通胀导致8月核心通胀上涨超出预期,可能会让官员们更难在下周的会议上推动更大幅度的50基点降息。

当然,投资者们也不用太担心美联储会“变卦不降息”。蒂米劳斯也表示,周三的CPI数据不会改变多数央行官员准备启动降息的立场,目前仅存的分歧点只是有“一些官员”,尚未完全排除更大幅度降息的可能性。

而在通胀数据以外,现在投资者们也愈发关注美国经济的健康情况。在通胀缓解的同时,美国劳动力市场也开始明显降温——新增岗位和工资增速放缓,失业者找新工作所需的时间也变长了。电商巨头亚马逊也报告称,消费者更多地购买折扣商品和低价生活必需品。

蒂米劳斯认为,对于下周的美联储会议而言,除了要关注降息幅度外,也要注意美联储主席鲍威尔对经济健康状况的看法。

所以......年内剩余两次会议预期如何?

随着下周美联储降息25个基点接近“板上钉钉”,投资市场也开始张望年内最后两次美联储议息会议。

受到今年美国大选的影响,美联储FOMC的11月决议延后到11月7日发布,会是较为少见的“周五凌晨决议”时刻。年内最后一次会议将在12月18日公布决议。

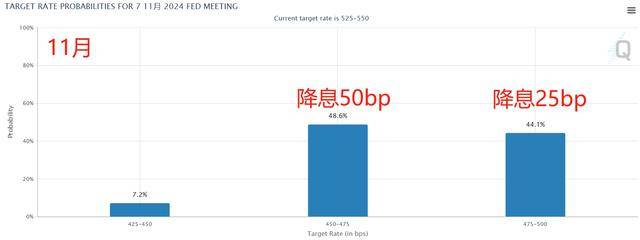

根据CME“美联储观察”的最新变化,在9月降息25个基点的背景下,11月市场仍在进一步降息25个基点或50个基点之间摇摆,概率大概都在4-5成范围内。

(美联储11月降息预期,来源:CME)

隔得更远的12月会议,预期就更加复杂了。目前最主流的预期是美联储年内总共降息100个基点,也就是说未来3次会议至少有一个50bp的降息。同样与谨慎的美联储表态不同,预测今年只会有中规中矩的3次25bp降息的概率只有17.2%。

(美联储12月降息预期,来源:CME)

对于这个问题,下周美联储也会发布最新的经济预期,届时有最新的“点阵图”。今年6月时由于年初通胀超预期反弹,超过半数的官员给出“年内最多降息一次”的预期。随着事态进展,那份预期早已过时了。